審査マンが決算書を見る時はまず貸借対照表「BS」を見る

銀行などの金融機関は融資を行う際、支払能力を見極めるため重要視するのは損益計算書「PL」でなく貸借対照表「BS」です。

特に中小企業に対する融資において最大リスクは当然、倒産を予測することになります。儲かっているか、いないかでではなく企業のに内在されているリスクがどのようにものかを測るとき、BSは資金繰りの状況をみることができる指標となります。

PLというものはその企業の1年の収支を表したもので、それだけでは評価することはできません。BSであれば現金や預金、その他の資産や借入金、未払金などの負債をある程度、定量的に確認することができます。

現預金は? 潤沢 or 少ない

借入金は? 多い or 少ない

自己資本は? 多い or 少ない

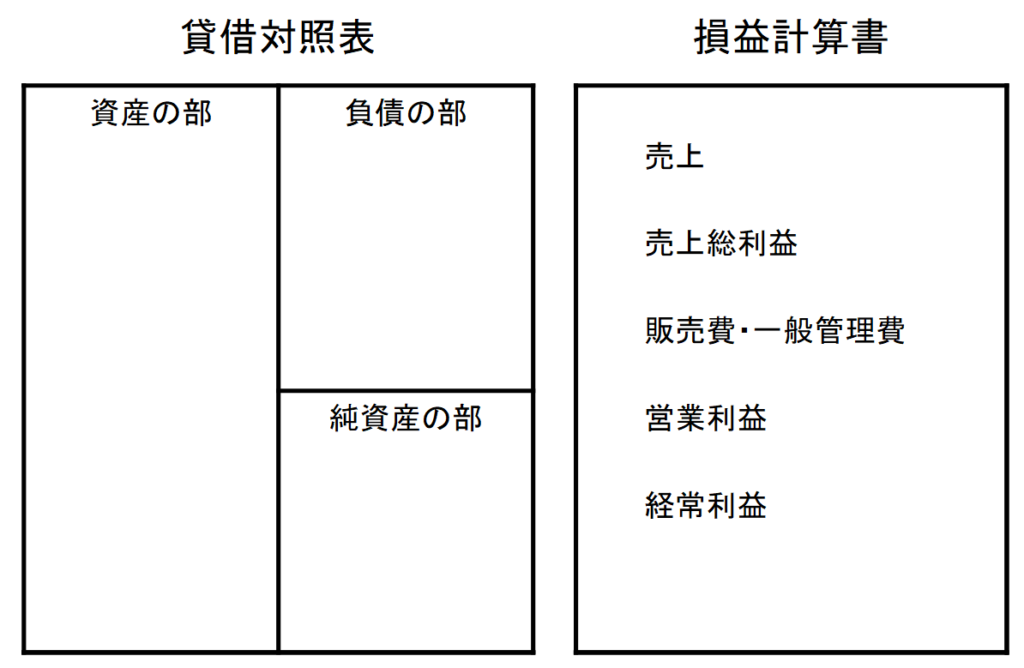

貸借対照表はどの様なものか

貸借対照表とは

「Balance sheet(バランスシート)」「B/S(ビーエス)」 と呼ばれます。

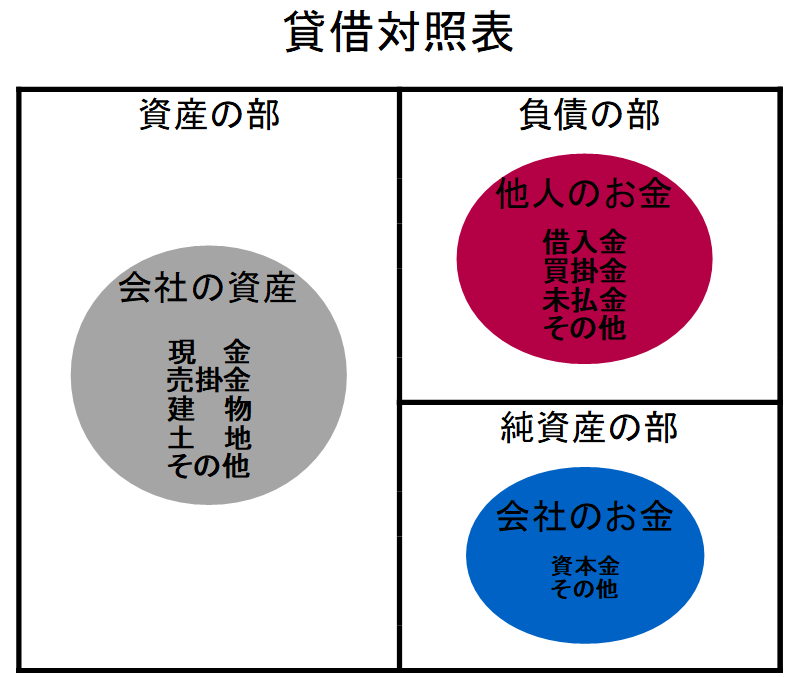

資産の部:会社が持ってる資産を表します

負債の部:銀行などの借入金や買掛金などを表します

純資産の部:資本金や剰余金などを表します

3つの部で構成され、決算日や四半期ごとに作成されますが、中小企業では決算期に作成されることが一般です。会社がもってる資産とその会社が負っている負債、その差額としての純資産となります。

どのような貸借対照表が良いのか?

企業の経営状態をを判断するときにBSは非常に有効的です。また、BSも決算3期分を並べるとその企業が同様な経営をしているかわかるようになります。

では、BSの勘定科目で同様なものを見ているのでしょうか。

図のよう貸借対照表は資産と負債のバランスを直感的に見ることができます。

中小企業の資金繰りではまず、短期的な支払い能力を測ります。

流動資産÷流動負債=流動比率

資産の部は「流動資産」1年以内に現金になる資産とそうでない「固定資産」に分けられ、負債の部も同様に1年を基準に返済や支払いを「流動負債」と「固定負債」に分けられます。

「流動資産」のほうが「流動負債」を上回っていること、つまり流動比率が100%以上であることが前提となり、1年以内に現金化できる資産よりも1年以内に返済すべき負債のほうが多いため資金がショートする可能性があり、支払能力に問題があると推測できます。

債務超過ではないか実態純資産が債務超過でないか

資本の部の自己資本(株主資本)

資本の部でまず目につくのは純資産がプラスであること。

自己資本とは返済の必要がない資金で、会社の財務状態を見るために重要ものとなってります。

純資産とは「資産-負債」です。赤字が続いたり、貸し倒れなどがあると「資産<負債」となってしまい、いわゆる「債務超過」となってしまいます。「債務超過」は倒産の兆候といわれます。

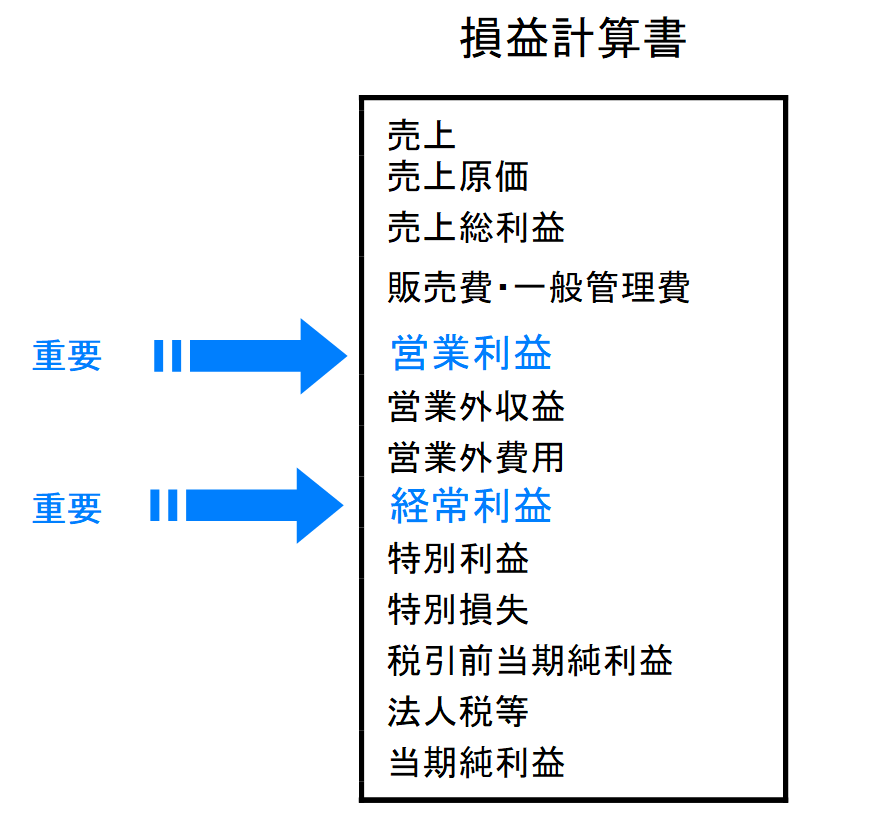

どのような損益計算書がよいのか?

この営業利益、経常利益はその会社の実力を判断するために最も重要になります。

最初に見るのが当然ですが黒字となっているかです。利益がプラスなら、とりあえずは収益力がある会社と見れます。

営業利益

本来の営業活動から出る利益なので、ここが赤字であると本業が儲かっていないことになります。

営業利益を黒字にすることが一番重要と言えます。

経常利益

営業利益に営業活動以外の収益や費用を加えたもので、その会社の実力を表したもので、返済能力があるかどうかを見ることができます。

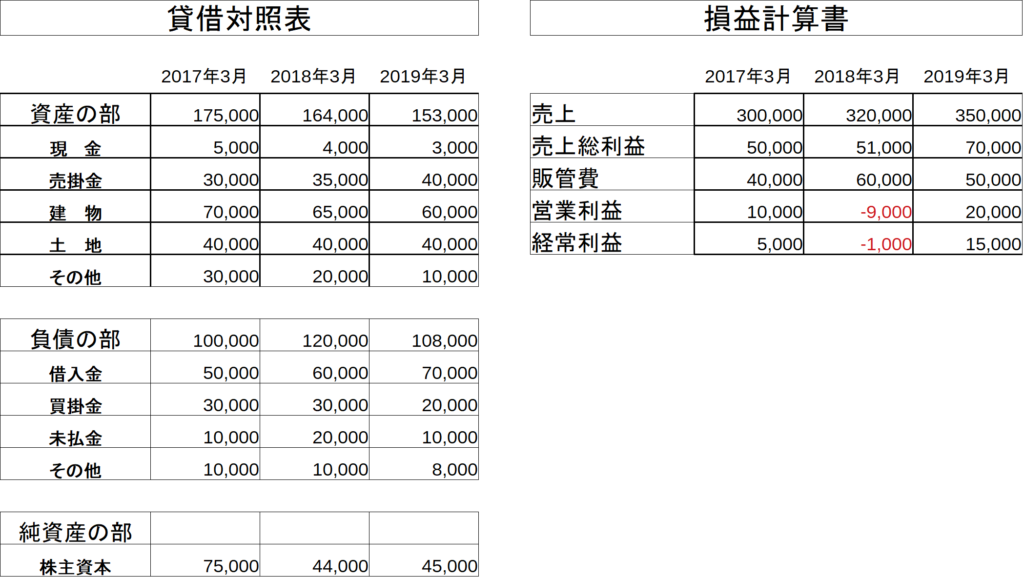

3期分の決算書を並べて比較してみる

貸借対照表も損益計算書も3期分を並べてみるとその会社の業績の推移がわかります。

例えば損益計算書の利益が単月で赤字であっても、その赤字が一過性であり、翌期には、黒字になるシナリオを必ず説明してください。

また、貸借対照表では、借入金の推移、売掛金の増減など変化で財務状況が把握できます。

まとめ 金融機関が注目する決算書のポイント

金融機関が注目する決算書のポイント

貸借対照表

- 流動資産と流動負債のバランスどうなっているか

- 棚卸資産に不良在庫が含まれていないか

- 売掛金に回収できない債権がないか

- 役員に対する貸付金や仮払いはないか

- 貸付金や仮払金は回収できるか

- 土地や建物に含み損はないか

- 借入金の推移はどうなっているか

- 固定資産、固定負債、純資産のバランスに問題はないか

損益計算書

- 売上の推移はどうか

- 営業利益率、経常利益の増減

- 販売費及び一般管理費の増減

- 役員報酬は多すぎないか

どの様な数字でもその項目に関する現状が把握できる資料を簡単にまとめ、客観的に説明がつくかどうか、またその状態をどのように改善していくかが経営者に問われます。まずは自社の決算の状態を理解し対策を検討していくことが必要になります。