資金繰り表をつくっていますか? 資金繰り表とは

会社の経営不振は、財務面では赤字決算や債務超過など決算書や試算表などので、過去の実績で形になってわかりますが、現実的に資金調達が必要となったり最悪の場合、経営破綻の状態になるには資金が回らなくなってしまうことです。

このページでは中小企業の資金繰り管理について解説していきます。

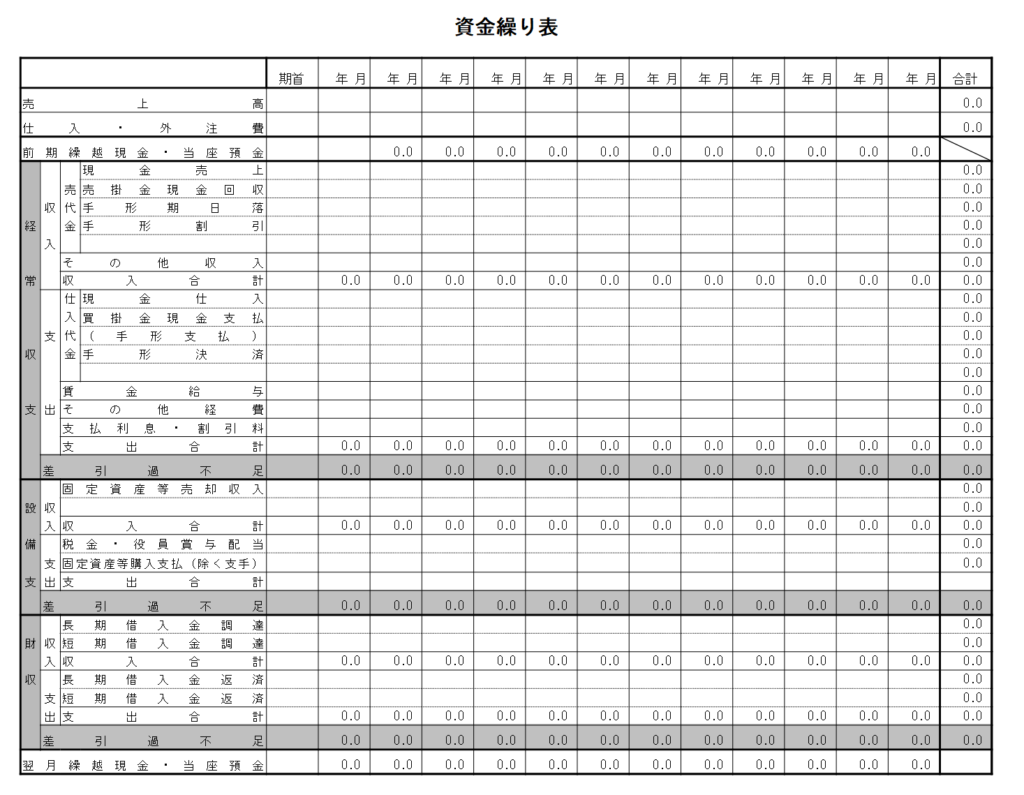

資金繰り表とは図のように、会社における一定期間の現金収入と現金支出を過去と将来の現預金収支を表にしたものです。

中小企業では決算書や試算表は作成しているが、多くは税理士任せにしている場合や、資金繰り管理の資料を作成していないことがあります。

資金不足になることが予め予測できれば、借入を行ったり、支払いを延期するなどの対策が出来ます。

会社の経営は現状の分析と改善、将来の見通しによって資金不足の対応を行います。

- 現状分析

- 改善

- 見通し

当面の資金繰りがきちんとされていなければ、積極的な営業活動に集中できず、行き当たりばったりの資金調達によって高金利の融資や、高額なコンサルタント料によって収益を逼迫させ、本来の収益が確保できないこととなってしまいます。

業績がよく金融機関からの資金調達が問題ない場合は社長の頭の中だけで資金繰りをやっている場合もあります。

本来資金繰り管理は、経営者もしくは財務担当者が行いますが、知識や人材の不足の関係で税理士などに頼むこともあり得ますが、中小企業の経営者の仕事の半分は資金繰りとも言われ、経営者が深くかかわることで、経営計画に直結している資金繰り管理は企業の運営においても重要なものとなっています。

資金繰り表で何がわかるのか?

資金繰り表では、「過去の資金繰り」を見ることによって資金がどういった動きをしているかを知ることができます。また、「将来の資金繰り」ます経営計画をたて1か月ごとの現金の「入」と「出」を集計することで手元資金(現預金の残高)を把握することとができます。

資金繰り表は3つの分類に分けられます。

本体の事業そのものでどのような収支となったのかを分かり、経常収支でマイナスが続くことであれば、事業を行うことで資金が減っていくこととなり、早急に対策を考える必要があります。

設備投資や設備の売却により、資金がどう動いたかがわかります。

金融機関など外部からの資金調達や借入の返済による資金の動きがわかります。借入を行った場合は月次でプラスになり、返済だけの場合はマイナスとなるのが通常です。

ほとんどの中小企業では、このような理想的な状態ではありません。

「過去の資金繰り表」を見ることによって、会社の資金繰りがどうなっているかがわかります。

借入しないと資金繰りが回らないのか

それを見て経営計画を作り、6ヵ月から1年ぐらいの将来の資金繰り予想を常に予想を立てる。

金融機関の審査マンは「資金繰り表」を重要視

資金繰り表をつくって銀行に融資を申し込むと、銀行はなぜ融資をうける必要があるのかわかりやすくなり、審査材料の一つとなります。

資金繰りをうまく回すコツ

資金繰り管理の視点

回収の条件と支払の条件を意識する

回収条件

- 売掛金が請求からどれ位の日数で入金されるか

- 手形(電子債権含)で支払われる場合はその期間がどれ位であるか

- 現金と手形(電子債権含)の割合は

支払条件

- 買掛金は締め後、何日で支払うか

- 買掛金が手形(電子債権含)で支払われる場合はその期間がどれ位であるか

- 現金と手形(電子債権含)の割合は

自社にとって、回収条件が良い、つまり売掛金が入金されるまでの日数が短い、手形の期間が短い、現金で入金になる割合が高い場合、早く現金化できるので資金繰りはよくなります。

手形で支払われる場合は銀行で手形割引をすれば大幅に入金までの期間を短縮することができます。

自社にとって買掛金を支払う期間が長い、支払手形の期間が長い場合、支払手形の割合が長いとそれだけ現金を手元にストックできるため資金繰りはよくなります。

現預金を大きめに確保しておく

無借金経営を目指すことは、間違いではありませんが、できるだけ借入はしないように考えて現預金がいつもぎりぎりの状態では、いざという時に融資を受けることが難しかったり、時間がかかってしまうことがよくあります。

多くの中小企業は資本力がそれほどなく、借入が少ないからといって、現渡金がギリギリではとても危険な状態といえます。

無借金状態を目指すためだけに返済を続けて、借入を減らすことは資金繰り管理にとっては間違った考え方だといえます。

本来の融資返済は、事業活動で利益を確保し、現預金を多くすることで、借入金を減らしていくことです。

事業以外の支出を減らす

銀行は、貸借対照表の勘定科目で貸付金、仮払金、立替金など、役員や従業員などの他人に支払ったの金額が多いと嫌います。

その会社の事業に直接関係ないことに現金が多く使われてしまうと、新たに融資を受けようとする際、申込した資金使途と違うことに資金が流れている懸念が高まるからです。

銀行は融資申込した会社が転貸し、いわゆる「迂回融資」をすることはありません。もし後でわかった場合でも、その会社への融資を減らしていくことになります。

会社の事業とはあまり関係のないことに資金を流出させると資金繰りは悪化していきます。

儲かっているときに現金をストックしておく

利益が大きく出ると、節税とは言えない高級車を買うなど、経費を浪費をすることは論外ですが、事業を維持、成長させることに資金を使うことは節税の観点からも重要です。

事業のための投資や節税として経費を使うことも必要ですが、「経費」は「経費」で現金が減ることには変わりません。

会社の業績は波があるものです。資金繰り管理をしっかり行うことで、無駄な経費は使わないよう賢い経営を行うことが安定した資金繰りにつながります。

売上が増えているのに資金繰りがきつくなる理由

資金繰りをよくする前提として売上を増やすことがあげられます。

- できるだけ現金をストックしておく

- 掛け払いの交渉

- 適度に支払手形(電子債権)を活用

- 銀行融資を受ける

- ファクタリングの活用

6ヵ月先の資金繰りを予測する

資金繰りをうまく回すコツは、資金繰り表を早めに作成し、将来の予測を立て、対策を打つことにあります。

資金繰り表の作成には時間がかかります。

少なくとも当面3ヵ月は当然で、目先の1ヵ月は精度の高い予測が必要になります。そのためには今後の入出金について見通しの情報を集めなければなりません。また建設業のように個々の受注によって入出金が大きく左右されることもあります。

しかし資金繰りが厳しい状態では精度を求めすぎて資金繰り計画が遅れても大変なことになります。多少は確実でなくても、目安となる計画を随時更新していくことで資金繰りを予測していくことができます。

将来の売上や支払いを予測することは難しいです。

そのため、経営計画の目標を設定したもと、最悪の場合の予測の二種類を準備し、不測の時に備えることも必要になります。