ABL(Asset Based Lending:アセットベースドレンディング)の種類

不動産や第3者の保証人を必要としない融資

- 動産担保融資:商品や設備機械などを担保とする貸付

- 債権担保融資:売掛金などを担保とする貸付

資金調達手段の多様化によって、ABLは金融機関からの資金調達が難しい会社、事業再生等、業況が厳しい会社でも、モニタリング(定期的な情報の提供)で商流を把握することで事業そのものや、企業の在庫や売掛金を活用して融資を受けることができます。

なぜ売掛債権の担保が良いのか

現状の「動産担保融資」は在庫は評価が難しく、金融機関にとっては融資顧客が万一倒産した場合、その動産を売却して融資金を回収しなくてはなりません。その動産がすぐに売却できれば良いのですが、リスクが高い貸付となります。

- 動産担保融資:高リスクな貸付

- 債権担保融資:安定的な売掛金はリスクが低い

ABLといっても一般的には売掛金を担保に融資することが多く、安定的な売掛金があれば、それを評価することで担保にすることができます。

商品やサービスを提供した会社が顧客から代金の支払いを受ける権利のことを言います。売上債権とも言われます。

売掛債権担保とは「売掛債権」を担保として、融資を受けるもので、「売掛債権担保融資」、「売掛債権担保ローン」と呼ばれます。

売掛金(売掛債権)は国内の事業者に対する売掛債権が対象で、個人事業主や官公庁でも含まれます。物品の販売債権だけではなくサービスの提供(役務の提供)による売掛債権も対象になります。

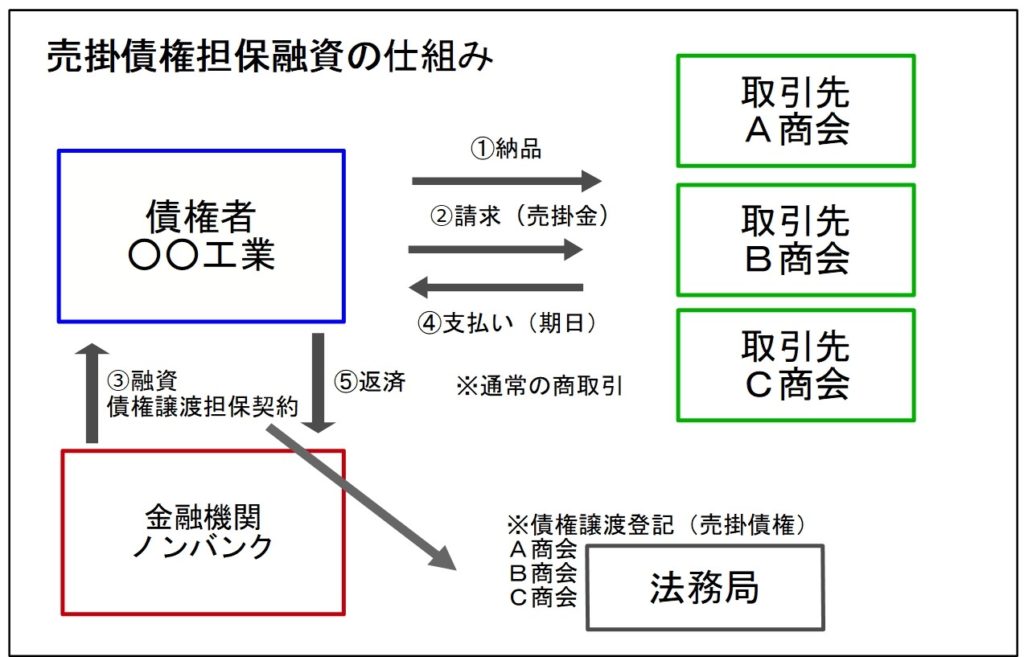

売掛債権担保の仕組み

商取引は従来のまま

商取引のほとんどは掛売りなどの信用取引で行われます。取引先に商品やサービスなど役務の提供を行って、納品が完了したら請求書を発行します。掛売りでは翌月末、翌々月末に支払いが行われ、取引先からの支払いが後になるため、入金があるまでの期間に「売掛債権」が発生します。

売掛債権担保は従来の商取引のまま、その売掛債権を担保にすることで融資を受けるうことになります。

通常は法務局に登記する方法によって担保が行われるため、融資金の返済が滞りなければ取引先に通知されることはありません。

売掛債権を担保にする時の方法

- 取引先に承諾を得る(債権譲渡承諾書、同意書)

- 取引先に通知をする(債権譲渡通知書)

- 売掛債権の譲渡を法務局に登記する(債権譲渡登記)

上記の3つの方法で売掛債権を担保にすることができますが、売掛債権担保融資では取引先に知られない「売掛債権登記」が多く利用されます。

売掛債権を譲渡するという行為が取引先に知られてしまうと資金繰りや経営状態が悪いと思われてしまうこともあり、取引に影響を与える可能性があるので、「債権譲渡登記」の制度を活用した担保方法が多く用いられます。

債権譲渡登記制度を活用する

法人が有する売掛債権等の金銭債権の譲渡や担保を目的とする債務者(借り手)以外の第三者に対する対抗要件(当事者間で成立した権利関係を主張する為の法律要件)を備えるための制度です。

債権譲渡登記制度は、債権流動化をはじめとする法人の資金調達手段の多様化の状況に鑑み、法人が金銭債権を譲渡などする場合の簡便な対抗要件として、平成10年から実施されたものです。

譲渡担保の例 : 売掛金債権、運送料債権、工事請負代金債権、診療報酬債権

一般の売掛債権を担保とする融資は、取引先への通知・承諾や回収の専用口座を「収納代行」と呼ばれる請求を代行する会社との契約しなければなりません。この場合、取引先の協力が必要です。

債権譲渡登記制度はそのような取引先の協力がなくても、売掛金を担保にできる制度です。

売掛債権の譲渡を禁止する特約があるケース

債権譲渡禁止特約がある場合

債権譲渡禁止特約とは、取引先との商取引の間で交わされる取引契約書の中にある、債権譲渡を禁止にするための契約のことです。

譲渡制約の具体例

第○条(契約譲渡制限)【例】

本契約の当事者は、相手方の書面による事前の同意がに限り、本契約上の地位又は権利もしくは義務を譲渡できないものとする。

売掛債権担保は譲渡禁止がある債権は担保として除外されます。

中小企業では多くの場合、特定の少ない取引先しかない場合それを担保にするしかないので、場合によっては譲渡禁止であっても担保に入れることもありますが、担保の評価としてはゼロに近いものとなります。

金融機関は契約(債権譲渡契約)した売掛債権に譲渡禁止があると、後になって譲渡禁止の債権であると主張され、支払いが受けられず、回収ができないことがあります。債権譲渡禁止特約が交わされている場合、債務者に対して債権の効力を発揮することができません。

多くの取引先との契約では譲渡禁止の特約があり、同契約がある場合は取引先に対して、譲渡禁止の解除を交渉しなければなりません。

交渉次第にによっては解除の承諾を得られることがありますが、取引先は債権譲渡について基本的に後ろ向きな場合が多いです。

債権譲渡解除による実務上の問題点

- 譲渡禁止契約に債務者は違反、債務者(取引先)とのビジネス継続が課題

- 約款、取引慣行変更の必要性

譲渡禁止がある代表的な債権は次のとおりです。

- 上場会社や大手企業との契約

- カード会社のカード代金

- コンビニの売上金

- 公共工事に係る債権

民法改正(債権法)によって債権譲渡が変わります。

改正後は内容が変わり債権の譲渡が禁止・制限されていたとしても、債権譲渡は成立するとされ、債権譲渡禁止特約は無効であることが明記されます。

売掛金債権担保融資を成功させるコツ!

売掛債権担保融資を100%通過させる裏技はありません。

面倒でも自社の経営状態と売掛金の内容が的確にわかりやすく準備をすることがコツです。

売掛先一覧表

一覧表をエクセルファイルで作成する。

法人名、住所(本店所在地、請求先の住所)締め日、支払日をまとめた資料を提出する場合はなるべくエクセルなどで作成したものを提出した方が、それを貸し手の審査が、分析しやすいので審査時間の短縮にもなり、加工することによって評価しやすくなります。

取引先の数が多いほど評価が出やすい

一部の大きな売掛金を担保にするよりも多数の取引先の売掛債権をまとめて担保に入れる方が評価が高くなります。それは貸手からすると万一、借主が倒産した場合、取引先から回収しなくてはなりません。

借主が倒産した時点(返済遅延含)で担保入れた債権が存在していることがポイントになります。

担保に入れる売掛債権の取引先が複数に分散してることで、どの取引先からでも回収の可能性があり、貸手としてはリスク分散できるので担保評価としては複数の取引先(第三債務者)の債権担保が評価が高くなします。

取引先(売掛債権が発生する先)が10件以上 → 信用性 高

取引先(売掛債権が発生する先)が10件未満 → 信用性 中

取引先(売掛債権が発生する先)が 5件未満 → 信用性 小

取引先の評価はそれほど重要ではありません

融資を受ける企業の信用力だけでなく、支払いをする取引先の信用力も下記のように評価することもありますが、売掛債権担保融資は安定的な取引先の売掛債権を複数担保にすること方が評価されます。

大手企業が取引先の売掛債権 → 信用性 高

中堅企業が取引先の売掛債権 → 信用性 中

中小企業が取引先の売掛債権 → 信用性 小

取引先との証明書類を提出

取引先との注文書、請求書、納品書や売掛金の入金履歴がわかる通帳コピーを提出します。

特に通帳コピーは本当に取引実績があるかの証明になるので、複数の口座がある場合はすべてコピーします。

基本契約書(取引先との取引契約書)

基本契約書で譲渡禁止特約を契約書で確認します。基本契約書を交わしていない取引先はケースバイケースですが、譲渡禁止がないということを申告ベースで確認することになります。

社会保険料と税金(滞納がある場合)

融資審査を受ける場合、売掛債権担保に限らず税金や社会保険の支払いが通常に行われているか確認します。

一般的には社会保険納付書のコピーと納税証明書その3(消費税・法人税)を準備します。

滞納が発生している状態で金融機関が担保を取っても、滞納している税金や保険料が優先されることになるので税務署や社保庁に対抗できなくなっています。

税金・保険料の滞納がある場合は、それを解消させる前提で融資が受けられるケースもありますので、現在の滞納総額がわかる資料を提出する必要があります。

社会保険料の場合:最終納付明細、受託証書

消費税・法人税:最終納付書、滞納税目録

その他の提出書類

決算書、試算表、資金繰り表、商業謄本、借入一覧表など一般的な審査書類も必要です。

基本的に売掛債権担保融資は担保の評価だけでなく、借り手の返済能力も評価されますので財務諸表やその他の審査資料も通常の融資と同様に必要になります。

まとめ(売掛債権担保融資のメリット・デメリット)

売掛債権を担保とした融資は債権譲渡登記制度を利用することによって、不動産などの担保がなくても資金調達が可能になります。

メリット

- 債権譲渡登記制度を活用するによって取引先への通知・承諾が不要です。

- 利息は年率換算なので、ファクタリング(債権の買い取り)より金利(手数料)負担が軽い。

- 商業登記簿謄本に記載されません。(第三者からは債権譲渡登記概要ファイルにて譲受人のみが判明)

- 取引先が小規模でも評価できる。(小規模でも複数の取引先債権を担保にすることで評価が上がる)

- 決算内容よりも担保重視(安定した売掛債権を担保にできれば評価が高まります)

- 金融機関で返済条件変更中でも、債権担保と返済能力(キャッシュフロー)を評価できる。

- 決算が赤字、債務超過でも、事業計画(又は資金繰り表)を提出することで信用を補完できる。

- 税金や社会保険料の滞納でも、支払い計画を提示することで可能となることがある。

デメリット

- 安定した複数の取引先の債権が必要。新規取引先や大口の単発の受注であれば評価が難しい場合がある。

- 毎月、売掛金の発生状況や入金状況がわかる資料を提出しなければならない。

- 債権譲渡登記費用を別途負担しなければならない。

金融機関やノンバンクによっても審査内容が違いますが、借り手の信用だけでは難しい場合でも、事業の収益資産を活用し、担保にすることができる融資手法です。

不動産担保や保証による従来の融資手法だけでは、その評価に限界があります。

中小企業の有する売掛債権などの事業収益資産に基づいた資金調達手法の多様化でその重要性も高まっています。