会社分割は全部で4種類に区分される

まず、分割事業の対価を誰が受けとるかで別れます。

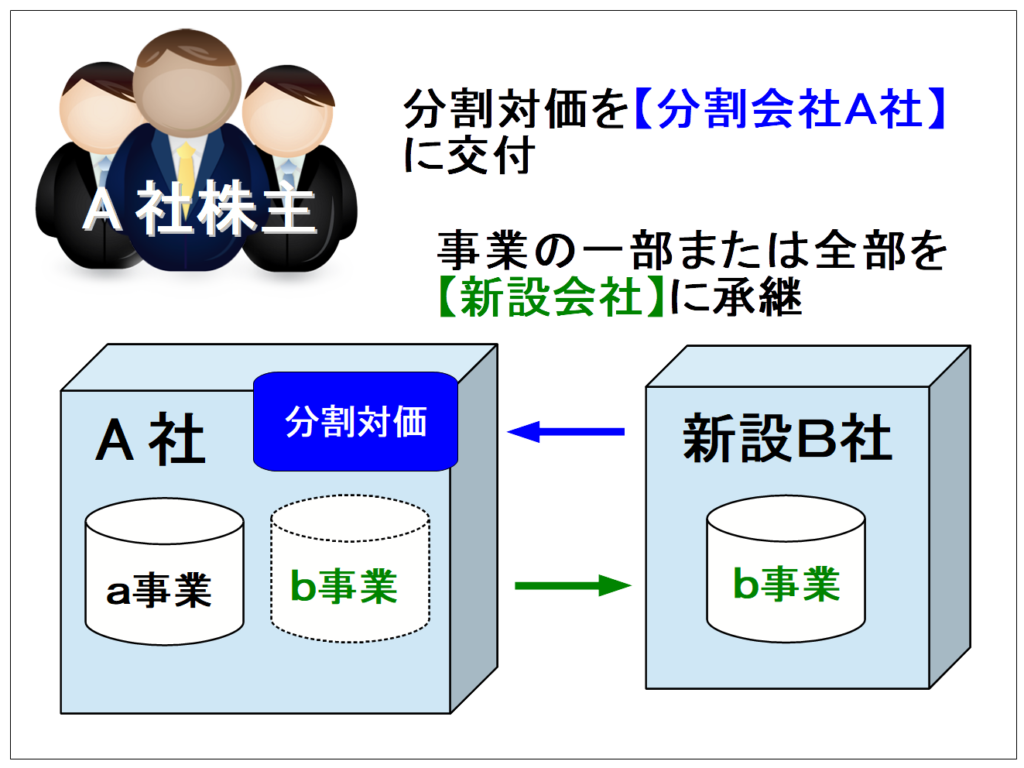

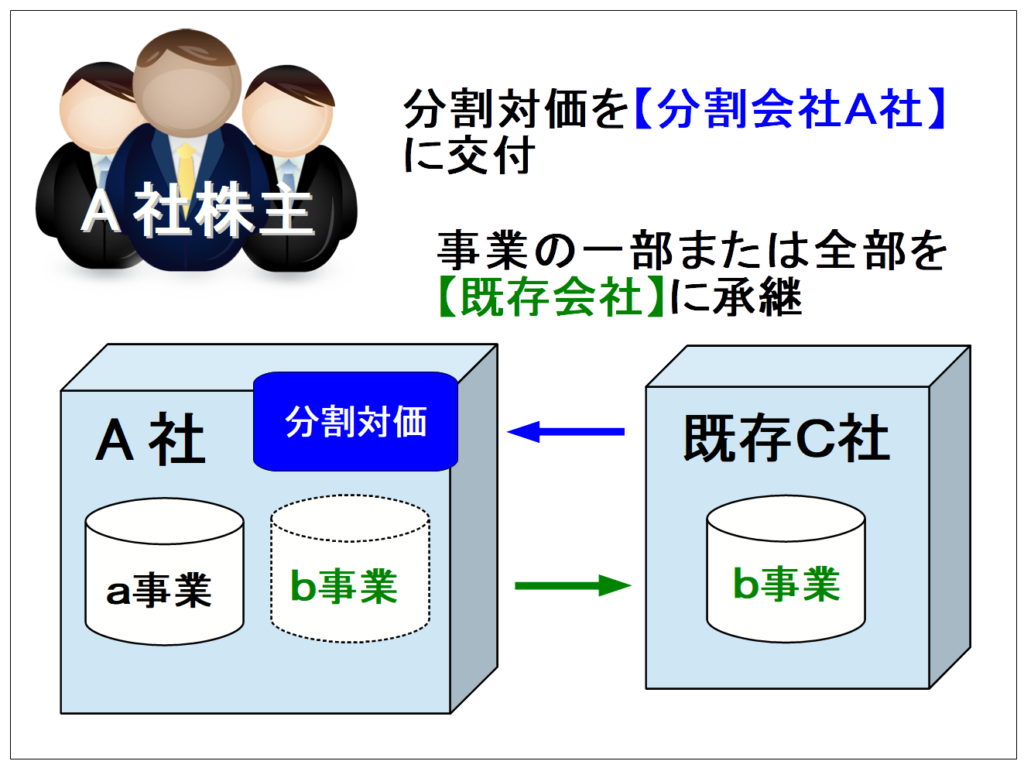

1.分社型(物的分割)→分割会社が受け取る

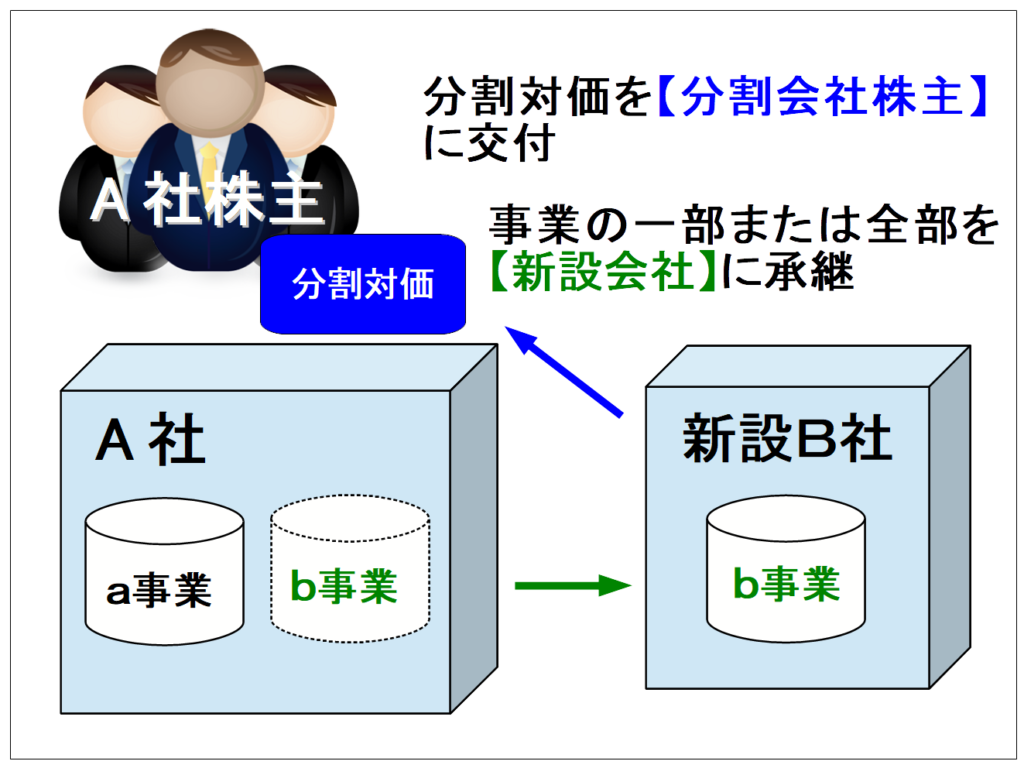

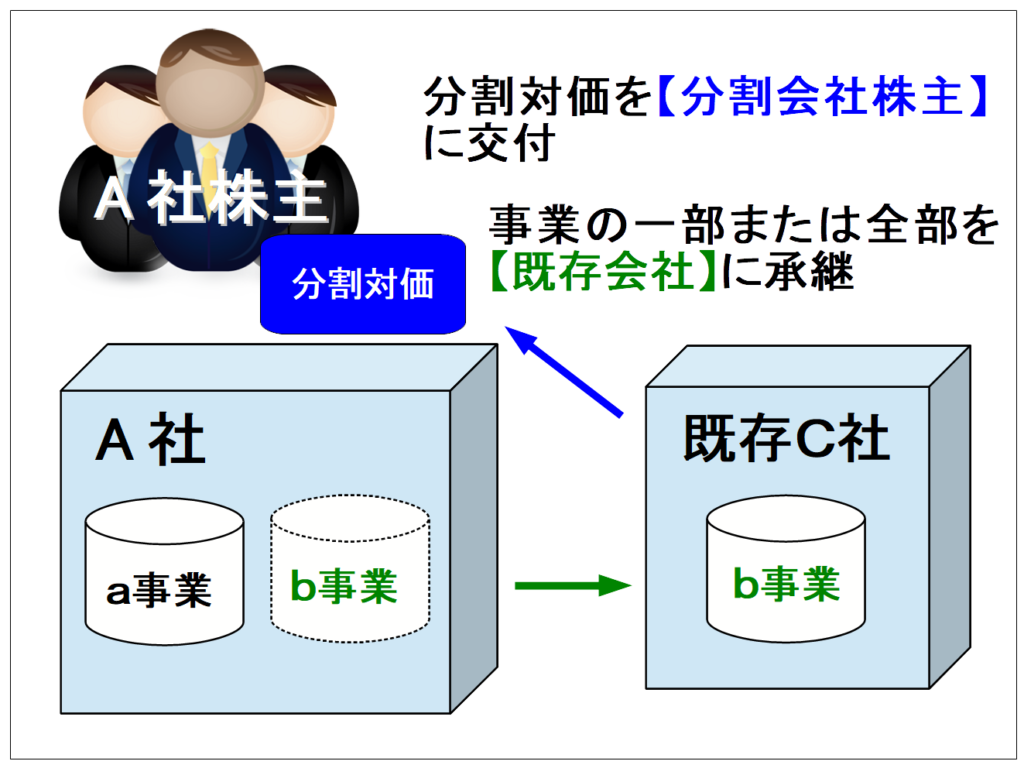

2.分割型(人的分割)→分割会社の株主が受け取る

また、分割事業を受け取る相手が誰であるかにより分類される。

3.新設分割(事業の承継先)→新設会社

4.吸収分割(事業の承継先)→既存会社

新設分割:分社型

新設分割:分割型

吸収分割:分社型

吸収分割:分割型

分割の対価

分割会社のなどに交付される分割事業の対価は、承継会社の株式であることが一般的です。

交付される承継会社株式は、承継される事業の価値に基づき算定されます。また吸収分割については、株式に代えて金銭などの財産を分割会社又はその株主に交付することも可能です。

そのため、承継会社は分割に株式を保持されることなく、事業の承継を行うことも可能ですが、株主ごとに異なる対価を交付することは認められていません。

会社分割の手続き

新設分割と吸収分割の手続きについては、いづれも次の手続きが必要になります。

- 取締役会及び株主総会の承認議決

- 反対株主、労働者、債権者保護手続

簡易な会社分割

分割会社から分割される事業規模が小さい場合には、分割会社や承継会社での株主総会の分割承認決議を省略することができます。

吸収分割の分割会社の場合

吸収分割の分割会社においては、承継会社に承継される資産の帳簿価格の割合の合計が分割会社の総資産額(施行規則187条)の5分の1を超えない場合は、株主総会の承認は不要。

この場合、分割会社の株主には株式買取請求権は認められず、一定の株主が反対した場合に原則に戻り総会議決を必要とする制度もない。

吸収分割の承継会社の場合

吸収分割の承継会社においては、(A)の金額が(B)の金額の5分の1を超えない場合には、株主総会の承認は不要である(会社法796条3項)

次の合計額

- 分割会社に対して交付する承継会社の株主の数に1株当たりの純資産額を乗じて得た額

- 分割会社に対して交付する承継会社の社債、新株予約権又は新株予約権付社債の帳簿価格の合計額

- 分割会社に対して交付するその他の財産の帳簿価格の合計額

承継会社の純資産額として法務省令で定める方法により算定される額

ただし、この要件を満たす場合であっても、会社法795条2項各号所定の差損が生じる場合及び承継会社が公開会社でなく分割会社に承継会社の譲渡制限株式が交付される場合には、株主総会を省略できない。

株主総会の承認を要しなない場合でも、吸収分割の効力発生日の20日までに行う株主に対する通知又は公告の日から2週間以内に、施行規則197条で定める数の株式を有する株主が反対する旨を承継会社に通知したときは、効力発生日の前日までに株主総会の承認を得ることを要する。また、簡易分割の要件を満たす場合であっても、承継会社の株主は株主買取請求を有する。

吸収分割においての略式分割

- 吸収分割承継会社が分割会社の議決権を90%以上を直接又は間接に保有する場合、吸収分割会社において株主総会の承認を要しない(会社法784条1項)

- 吸収分割会社が吸収分割承継会社の議決権を90%以上を直接又は間接に保有する場合、吸収分割承継会社において総会の承認を要しない(会社法796条1項)

- だたし、吸収分割の対価の全部又は一部の譲渡制限株式等であり、吸収分割承継会社が公開会社でない場合には、総会の承認を要する(会社法784条1項但書、796条1項但書)